下游PTA重启预期不明 供需双弱对二甲苯随原油波动

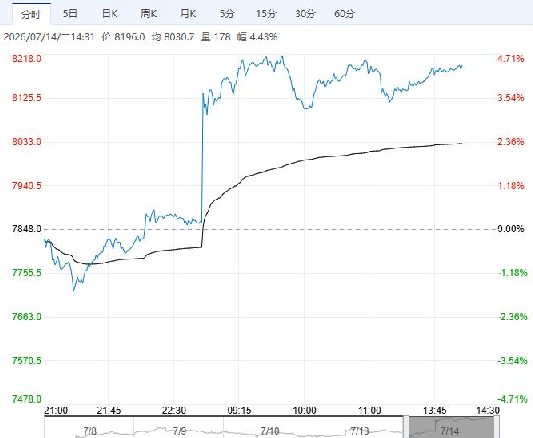

7月14日午盘,对二甲苯主力合约维持高位震荡,目前盘内报8196元,涨幅4.43%。6月底开始国内几套PX装置检修陆续兑现,目前国内PX负荷维持在6成以下,7月存大幅去库预期,叠加下游PTA7月也存大幅去库预期,预计PX绝对价格低位存支撑;近期美伊地缘冲突,油价反弹,地缘对PX绝对价格也存在支撑。

创元期货:供需双弱基本面维持

周末地缘冲突再起,外盘油价反弹,能化跟随油端走强。基本面来看,7月,PX供需双弱格局显著。截止最新一周,PX国内以及亚洲地区周度开机负荷快速下行,其中国内周度开机负荷下滑至62.58%,环比-10.37%,周内国内装置动态变动有限,7月初检修装置供应下滑致本周减产。目前国内多套大型装置停车检修,7月内重启计划有限,预估PX供应维持低位运行。亚洲地区周度开机约60%,环比-4.21%。需求端,近期PTA负荷下滑幅度亦较大,截止最新,PTA周度产能利用率降至53.88%,周环比-6.83%,近期多套装置检修集中,新增检修装置,PTA负荷继续降低。且7月内PTA端重启计划亦不明朗,PX供需双弱基本面维持,短期方向跟随原油。

大越期货:随原油价格波动

宏观层面市场下调美联储加息预期,美元走弱提振商品整体情绪;供给端虽然短期内开工率有所回升,但行业开工率仍处于历史低位、短期持续去库带来的供给紧张预期支撑价格偏高震荡、且下游PTA加工利润震荡上行,刚需采购稳定消耗库存。短期内,px价格跟随原油价格波动;中远期来看随着海内外检修装置集中重启、叠加终端聚酯需求改善情况不明,价格大概率承压走弱。

继续阅读