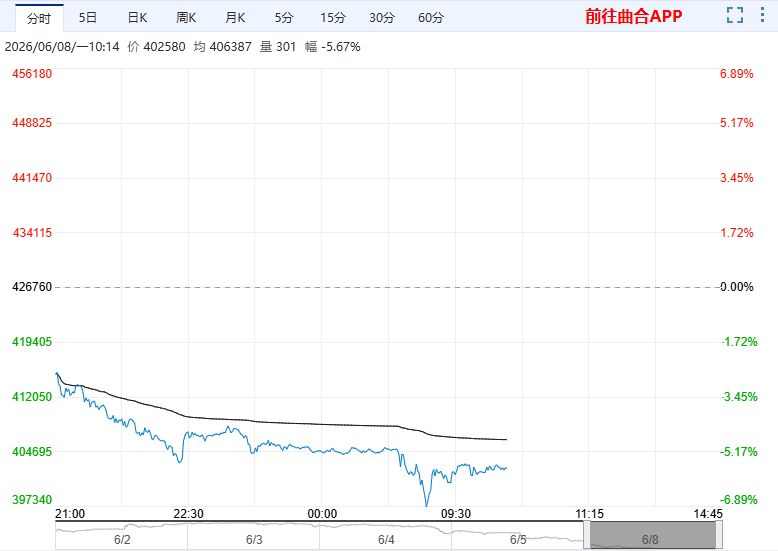

美联储加息预期提升 锡价大幅下跌

6月8日早盘,沪锡主力合约大幅下跌,目前盘内报402570元,跌幅5.67%。受人工智能股票下跌、美伊冲突导致风险偏好下降和美联储加息预期提升等宏观风险共振影响,锡价大幅下跌,但供应端提供支撑,价格降至低位后,可能触发刚需补库,后续重点留意主产国政策突发扰动。

瑞达期货:预计沪锡弱势调整,关注M10压力

宏观面,美国5月非农新增就业达17.2万,超预期近一倍,失业率维持在4.3%。“新美联储通讯社”:美联储鹰派或重启加息。高盛不再预计美联储今年降息。基本面,供应端,锡矿进口增长缓慢,缅甸复产进度不及预期,锡矿加工费低位持稳,矿紧维持紧张格局;同时印尼计划提高锡矿产税率。冶炼端,精炼锡产量略高于预期,但部分外采矿产能依旧处于亏本状况,精锡产量仍受到限制。进口方面,国内进口窗口开启,进口增长趋势。需求端,当前处于传统需求旺季,镀锡板开工仍在回升阶段,新能源汽车产销回升较快,而光伏新增装机平稳。AI领域发展前景强势,长期焊锡需求乐观预期。近期市场集中交仓库存大增,下游畏高采需减弱,基差降至300元/吨;LME库存增加,现货升水偏低运行。技术面,持仓减量价格回落,多头氛围降温。观点参考:预计沪锡弱势调整,关注M10压力。

华联期货:沪锡期货支撑位参考395000-400000元/吨

基本面,供给:精锡产量4月份产量环比小幅增加,同比减少,国内锡矿保持稳定;4月份进口环比、同比减少;缅甸推进矿端复产过程的反复影响区间点位;印尼4月精炼锡出口量同比较大回落。需求:4月份集成电路需求保持需求韧性,传统领域需求部分出现调整,预计二季度维持分化格局。消息面:国家统计局数据显示,1—4月份,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%,高技术制造业引领作用明显,1—4月份,规模以上高技术制造业利润同比增长44.8%。中国5月官方制造业PMI为50%,环比下降0.3个百分点,位于临界点。新动能发展态势继续向好,高技术制造业PMI已连续16个月位于扩张区间。策略:短期国内出现小幅累库;进口供给环比减少,长期供给仍存干扰,国内经济长期有韧性,新能源、半导体景气度将继续提升;海外后期如果通胀重启将降低降息可能性,美联储政策预期对市场有压力。权益市场新能源、半导体存储等板块反复,情绪波动大;操作上,买入看涨期权,看跌期权轻仓持有;期货支撑位参考395000-400000元/吨;压力位参考460000-470000元/吨。后期重点关注市场情绪,缅矿、刚果矿、印尼的扰动。