供应库存双重偏高 基本面约束玻璃上行

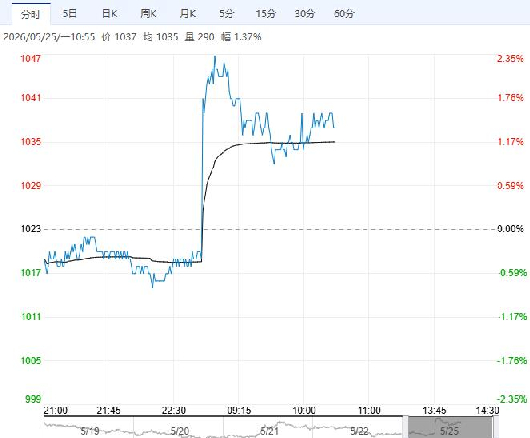

5月25日早盘,玻璃主力合约震荡偏强,目前盘内报1037元,涨幅1.37%。近月玻璃期价破前低后,但沙河成本抬升60元,短期底部震荡格局或跟随煤炭略反弹,但空间有限,中期仍需关注燃料升级和冷修的利多。

五矿期货:短期仍维持弱势运行

上周,国内多条浮法玻璃生产线点火复产,行业供应水平逐步回升,进一步加大市场整体出货压力。需求端延续疲弱态势,下游企业维持刚需采购,备货意愿低迷,市场交投氛围整体偏淡。库存方面,受降雨天气及出货节奏放缓影响,华北、华中及东北地区库存出现小幅累积。总体来看,本周浮法玻璃市场缺乏实质性利好支撑,高位库存与供应回升共同压制价格上行空间。企业普遍以稳价去库为主,市场情绪趋于谨慎,短期内价格或仍将维持弱势运行格局。主力合约参考区间:970-1060元/吨。

山金期货:成本支撑较强或维持低位震荡

供应方面,目前三种产线均亏损,最近一周的日熔量小幅下降至14.51万吨,继续维持近几年低位波动。近期市场传闻玻璃产线持续冷修、湖北产线改产等消息扰动因素较多,后期关注落地情况。需求方面,中下游刚需采购为主,玻璃加工企业订单虽有改善,但远不及往年同期,企业出库情况不一,降库为主。目前全国浮法玻璃样本企业总库存环比上周小幅增加。整体来看,当前玻璃延续低产量弱需求高库存格局,估值偏低,随着油价气价的上涨,成本支撑在上升。技术面上,期价在低位破位下行,目前期价仍受上方10日均线的压制。

继续阅读