印尼矿山复产延后+税费拟上调 沪铜价格强势上行

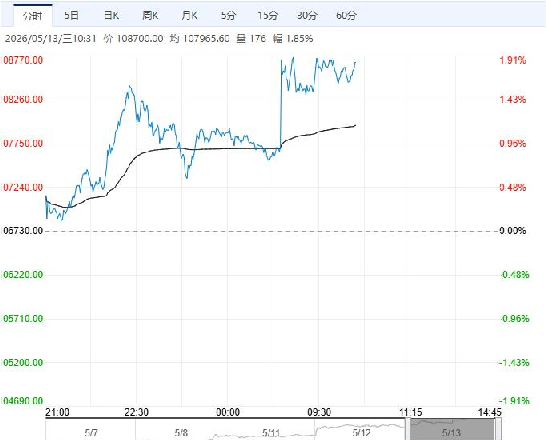

5月13日早盘,沪铜主力合约震荡偏强,目前盘内报108700元,涨幅1.85%。隔夜伦铜扩大涨势至1.4万美元,智利3月铜矿产量同比跌幅较大,且美伊谈判及海峡通行预期仍不明朗,市场对供应端原料约束与成本上抬的交易情绪继续升温。

华联期货:向上突破,空间打开

周二晚沪铜2607收盘上涨0.92%报107810。伦铜上涨1.15%。现货方面,周二上海1#电解铜现货报价106725,上涨2470。市场方面,上周国内进口铜精矿加工费TC加速下跌至-90美元/吨以下,说明全球铜矿供应预期进一步趋紧。目前国内冶炼厂进入检修密集期,硫酸出口限制或扰动海外湿法铜冶炼,间接影响国内精铜进口,预计精炼铜供给将收缩。“银四”旺季消费整体平稳,新能源汽车、清洁能源、光伏、电线电缆等领域需求预期乐观,持续拉动铜消费。此外,半导体、AI算力中心、PCB、存储芯片等新兴消费领域阶段性迎来涨价潮,市场供给偏紧,进一步激发铜需求预期。但传统领域消费表现不佳,房地产仍然低迷,白色家电消费景气度不及预期。短期受印尼矿山复产大幅推迟及印尼提议上调铜等矿产特许使用费等影响,提振价格上行,已经呈突破之势。操作上建议中线多单持有,短线滚动做多,中期沪铜2607参考支撑区间上移至98000-100000元/吨。

广州期货:铜价谨慎偏多

美国4月通胀超预期,叠加美伊在重启谈判问题上的分歧愈发明显,市场对美联储的加息预期有所升温。据芝商所联邦利率观察工具,金融市场当前定价12月加息25个基点的概率已升至逾30%,较前一交易日的21.5%大幅跳升。美元指数反弹,油价走高,高油价对整体经济影响暂不明显,但长期负面影响不可忽视。产业面,铜矿供应进一步趋紧,TC继续走弱至负90美金下方,受政策影响,含税废铜供应维持偏紧态势,叠加二季度集中检修,电解铜库存连续八周去化,基本面支撑强劲,铜价谨慎偏多,CU2606合约波动参考10.3-11万。