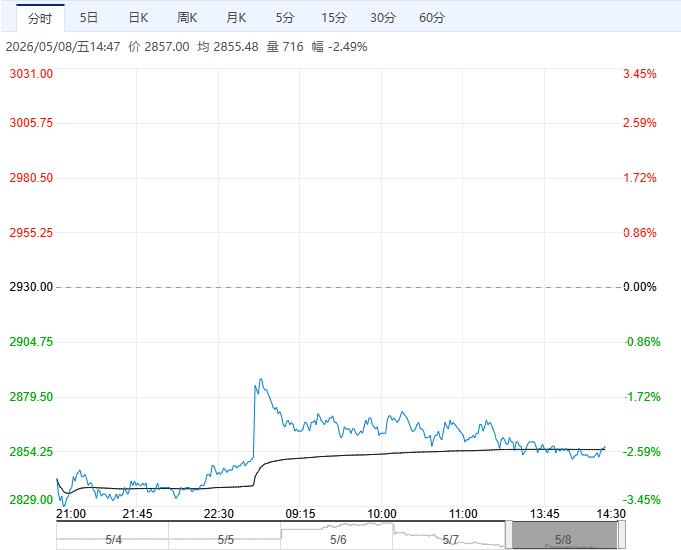

地缘缓和情绪冲击明显 甲醇价格走势大幅下行

5月8日午盘,甲醇主力合约走势大幅下行,目前盘内报2857元,跌幅2.49%。因美伊停火、海峡恢复预期上升,驱动能化大幅回调;但截止目前海峡未能通行,5月去库格局预计保持,强现实弱预期格局;考虑到战争、海峡从预期到现实仍需要时间,暂仍维持区间震荡。

山金期货:偏弱震荡

本周国内甲醇整体装置开工负荷为77.77%,较上周下降1.05%,但5月国内甲醇装置开工仍处相对高位,整体供应充足。伊朗部分装置重启,但预计至少1个月内中国进口到港量将维持偏低水平。太仓甲醇市场弱势下跌。现货价格参考3170-3230元/吨附近。甲醇生产企业利润表现分化,但总体仍在高位。外盘价格下跌,利空国内市场。国内煤(甲醇)制烯烃装置平均开工负荷在81.74%,烯烃库存可维持至5月。港口小幅累库,截至5月6日,中国甲醇港口库存总量为92.20万吨,较上期窄幅增加0.71万吨。甲醇短期供应偏紧格局未根本改变,但地缘缓和情绪冲击明显,预计偏弱震荡。

宁证期货:短期震荡偏弱

国内甲醇开工高位上升,下游需求稳中偏弱,甲醇港口库存窄幅波动,假期提货明显受限且国产船货延续大量补充,出口较多助力需求。内地甲醇市场偏弱,企业竞拍成交顺畅为主,港口甲醇市场基差走弱,成交清淡。甲醇港口库存上升,现货市场表现偏弱,美伊谈判前景仍存,预计短期甲醇价格震荡偏弱。

继续阅读