市场库存持续积累 沪铅短期或承压运行

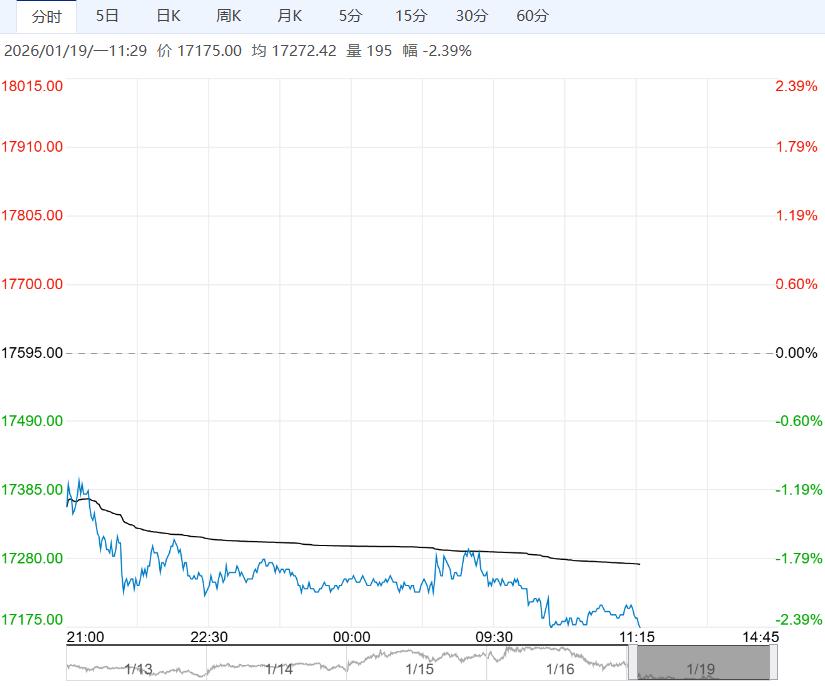

1月19日早盘,沪铅主力合约大幅回落,目前盘内报17175元,跌幅-2.39%。供应相对增加,冶炼企业成品库存积压,价格方面铅期现价差扩大至200元/吨以上。当前铅消费尚未改善迹象,下游企业采购有限,且进口铅陆续抵达国内,短期铅锭社会库存仍有增量预期。操作上,建议观望。

广州期货:承压运行

供应方面,原生铅整体产量平稳;再生铅端,部分再生铅炼企陆续复产,但近日安徽部分地区再次启动环保管控,再生铅供应整体增量或有限。需求方面,铅蓄电池销售情况不佳,电池成品库存积累,电池厂对铅锭采购意愿不足,后续电池厂或下调开工率。综合而言,废电瓶流通货源偏紧为铅价提供一定底部支撑,但铅蓄电池销售不畅,铅锭库存持续积累,短期铅价或承压运行。

西南期货:维持区间震荡

铅精矿加工费持续低位,矿端紧张制约原生铅冶炼产能释放,环保影响减弱,但废料采购依然紧张,再生铅增量有限。需求端表现分化,汽车起动电池处于冬季替换旺季,提供部分需求,而电动自行车电池市场处于季节性淡季。国内原生铅社会库存极低。上周,原生铅社会库存增加7200吨。再生铅成本与原生铅低库存托底,而淡季需求抑制上行空间,铅价维持区间震荡。

继续阅读