市场传统淡季来临 沪铅短期或窄幅震荡偏弱

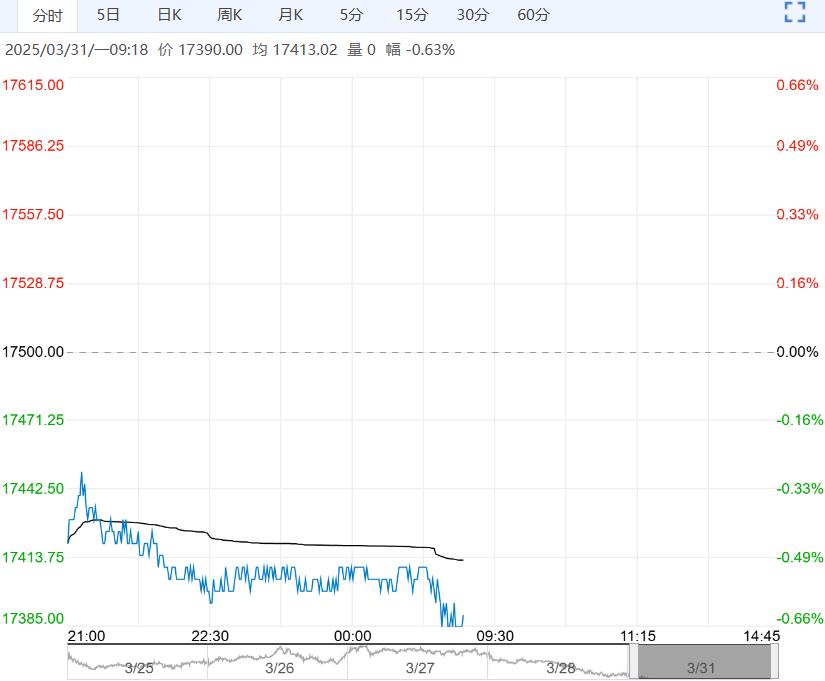

3月31日早盘,沪铅主力合约弱势下行,目前盘内报17390元,跌幅-0.63%。下游对高价铅接受度相对有限,现货升贴水边际走弱,原生供应维持高位,再生原料紧缺与环保检查扰动逐步被市场消化,海外出现较大注销仓单后盘面对利多反应相对有限,铅价冲高动力不足,后续仍有较大回落风险。

西南期货:承压震荡运行

铅精矿加工费持稳,受检修影响,原生铅产量稍有下滑,受废料供应紧俏影响,再生铅产量难有大幅增长。“以旧换新”政策对终端消费有些许提振作用,蓄企开工率相对平稳,然而,随着传统淡季来临,经销商多谨慎采购。上周,电解铅社会库存增加400吨。基本面矛盾不大,但消费淡季会限制上方空间,铅价或承压调整。观点:承压震荡。

广州期货:窄幅震荡偏弱

需求方面,市场反馈以旧换新政策使部分需求提前释放, 关税政策对铅蓄电池出口有一定抑制作用,且4月本就为传统消费淡季,预计铅市需求趋弱。库存方面,截止3月27日全国主要市场铅锭社会库存为6.91万吨,较3月24日增加0.04万吨,较3月20日减少0.22万吨。综合而言,铅市预计供需皆趋弱,而废电瓶在结构性矛盾下价格易涨难跌,持续为铅价带来底部支撑,短期铅价或窄幅震荡偏弱。

继续阅读