季节消费预期偏悲观 沪铅短期或持续偏弱运行

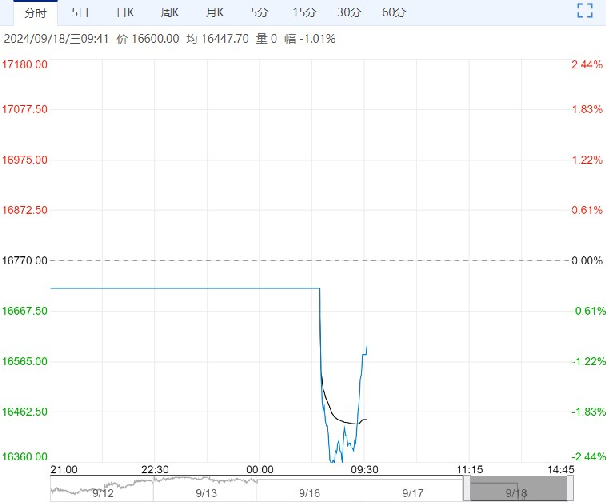

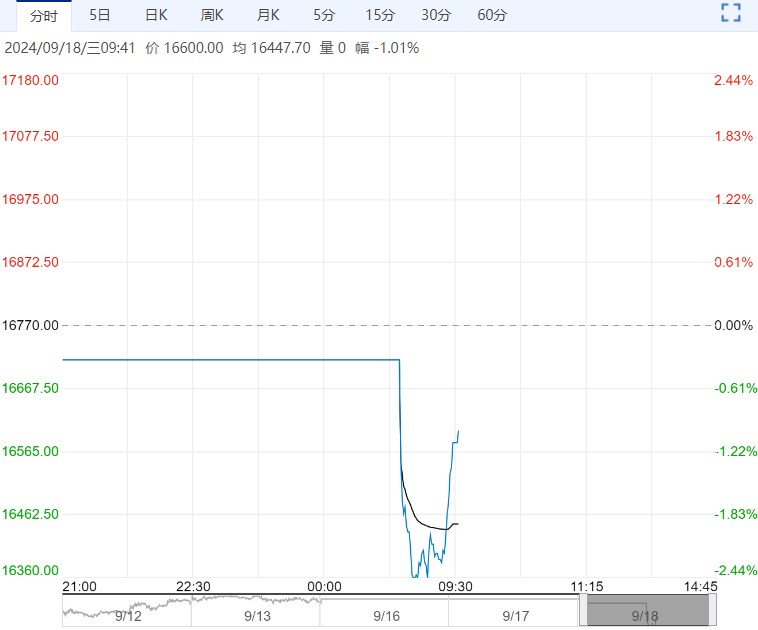

9月18日早盘,沪铅主力合约维持低位震荡,目前盘内报16600元,跌幅-1.01%。下游电池企业旺季需求不及预期,铅价下跌后采购有所增加,但未见大批量备库。预计消费偏弱将压制欠佳,短期铅或继续震荡偏弱运行。后期关注再生铅生产动态和铅旺季需求改善情况。

铜冠金源期货:延续低位震荡

需求端看,受中秋节影响,电池企业多放假1-2天,企业开工率下滑且原料消化放缓,叠加09节约临近交割,仍有累库压力。整体来看,降息预期带动风险偏好回升,但17日LME库存大幅增加30225吨至205000吨,高库存令伦铅走势相对疲软。国内受下游电池企业中秋节放假及交仓影响,延续累库。内外库存同步走高拖累铅价走势,预计节后沪铅延续低位震荡,后期关注消费改善及再生铅炼厂是否出现超预期减产。

金瑞期货:持续偏弱运行

当前铅市场主要矛盾在于供需双弱,原生铅检修增加,再生铅开工不足,供应端减量,与此同时,铅蓄电池企业开工下滑,季节消费预期偏悲观,因担忧需求减量大于供应减量,累库预期上升,使得国内铅价弱于海外。本周美联储议息会议结果对商品走势影响较大,需谨防宏观预期扰动,由于铅市资金热度不高,消费弱压制铅市场,铅价短期或持续偏弱运行,预计沪铅波动区间【16300,17800】元/吨,伦铅波动区间【1950,2080】美元/吨。

继续阅读