PTA主力合约震荡偏强 重心小幅上移

一、后市展望

利多:

1. 美国活跃钻井平台数减少,成品油库存持续减少,需求预期向好,油价偏强;

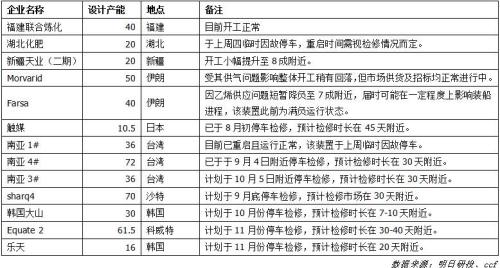

2.PTA工厂负荷维持前期,主流供应商有采购现货,市场货源偏紧;

3. 聚酯开工、江浙织机负荷维持高位,利润较好,需求端有支撑;

利空:

1.原油库存数据连续两周增加,页岩油产量预计增加,制约油价上涨;

2. 宏观面偏弱,商品整体延续下跌,市场氛围偏空;

3. 涤丝库存连续小幅增加,产销情况较弱;

综上:

宏观面偏弱,国内大宗商品整体延续下跌趋势,市场氛围偏空,PTA主力合约震荡偏强,重心上移。钻井平台数、成品油库存持续下降,需求预期偏好加上市场对OPEC减产协议的信心推动原油上涨,但原油库存数据连续三周增加,以及页岩油产量预计增加,供应压力制约原油涨幅。PX重心震荡上涨,成本端利多PTA。供应方面,PTA工厂负荷维持前期,主流供应商有采购现货,市场货源偏紧。需求方面,虽然聚酯涤纶重心略有回落,但原料降幅更大,下游利润继续增加,聚酯负荷、江浙织机维持高位,涤丝库存有所增加,产销情况偏弱,需求有所减弱,但仍有较大支撑。PTA仍处于去库存中,基本面较好,但商品氛围偏空的情况下,较难上涨,预计后期震荡偏强格局的概率较大,操作上建议低位买入,并持有多单。

二、原料价格及利润

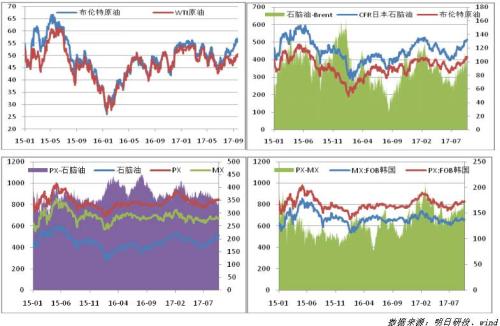

上周原油价格震荡偏强,重心小幅上移。库存方面,截至9月15日当周EIA原油库存增加459.1万桶,预期增加390.0万桶;库欣库存增加70.3万桶;汽油库存减少212.5万桶,与预期持平,精炼油库存减少569.3万桶,预期减少95万桶,为2011年1以来最大降幅,且低于五年平均水平。美国活跃石油钻机数环比减少7座至749座,创今年1月来最大单周降幅,但美国10月页岩油产量预计将环比增加7.9万桶/日至609万桶/日。

石脑油重心有所上涨,和Brent原油价差环比变化不大;PX重心冲高回落,涨幅与石脑油相近,与石脑油价差环比维持前期;MX上涨较多,PX与MX价差环比略有缩小。从原油基本面来看,原油库存连续三周上涨,虽然活跃钻井平台数有所减少,但页岩油产量预计走高,供应压力较大;需求方面,汽油、精炼油库存连续下降,EIA表示原油需求增长快于预期,利多原油。消息面上,伊拉克表示减产行动有望延长至明年3月以后,推涨原油。原油基本面一般,但市场上利多因素略多于利空,原油短期震荡偏强。

三、乙二醇价格趋势

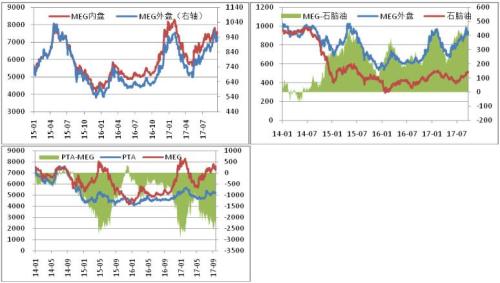

上周乙二醇平均开工负荷在79.60%,环比下降0.12%,其中煤制乙二醇开工负荷在77.78%,环比下降0.43%。华东主港MEG总库存约52.5万吨,环比增加1万吨。

上周MEG冲高回落,重心跌幅明显。上半周MEG大幅上行,市场成交较为活跃;下半周商品整体回落,加上海事利好落空,重心高位下跌,获利了结及减仓明显;临近周末,低位买气有所增加。华东现货价格重心环比下跌90元,报7280元/吨,远月期货报7230元/吨。外盘重心冲高回落,成交减少,出货意向较浓,内外盘倒挂90-130元,小幅扩大。

从基本面来看,原油重心震荡偏强,石脑油重心上移,MEG与石脑油价差环比明显缩小,成本端有支撑。MEG开工负荷较前期略有上升,港口库存环比小幅增加,10-11月国外装置检修计划较多,进口量预计减少。下游聚酯工厂、江浙织机负荷维持高位,聚酯产品库存天数有所增加,下游重心回落,产销偏弱,利润较好,需求端有一定支撑。MEG供需格局维持宽平衡,虽然短期商品氛围偏空,但基本面仍有一定支撑,预计跌幅有限,操作上建议低位平空单,止跌企稳后可试多。

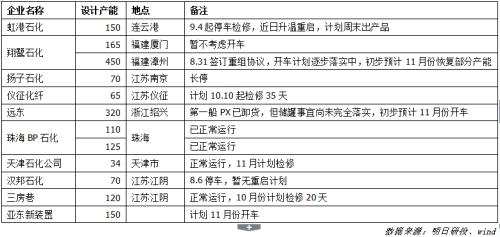

四、PTA产业数据

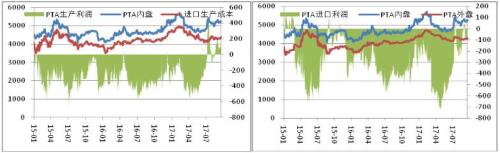

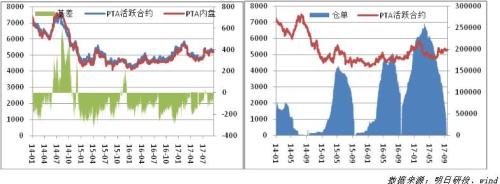

上周大宗商品整体延续前一周的跌势,商品氛围较空,化工品下跌为主,PTA主力合约震荡偏强,重心小幅上移。现货重心偏强,环比上周上涨100元,华东PTA市场5270元/吨自提,逸盛石化内盘卖出价下调50元,报5300元/吨,外盘重心稳定,美金价650美元/吨。

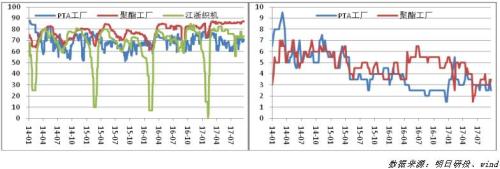

PTA工厂负荷70.90%,聚酯工厂87.05%,江浙织机负荷74.0%,PTA工厂负荷维持前期,聚酯工厂小幅回落0.1%,江浙织机上升2%,下游需求较好。PTA工厂库存天数1-4天左右,库存天数减少,聚酯工厂库存天数2-5天左右,天数略有增加。

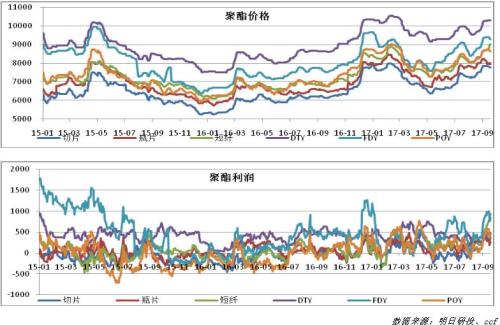

五、聚酯价格及利润

上周国内聚酯涤纶重心除短纤小幅上涨外,其余均有所回落。聚酯切片小幅回落,成交清淡,瓶片重心暂稳,终端刚需补货,贸易商观望较多;涤纶重心小幅回落,库存有所上升,终端多消化前期库存为主,整体销售偏弱。原油价格重心上移,聚酯原料走势分化,整体较弱,PTA重心震荡偏强,MEG重心跌幅相对较大,综合成本降低,下游价格重心跌幅不大,聚酯涤纶利润情况有升增加。

聚酯负荷指数91.5%,负荷较高,短纤库存指数3.3天,FDY库存指数8.5天,DTY库存指数13.9天,POY库存指数5.6天,库存天数除短纤减少外,其余均小幅增加。上周聚酯涤纶长丝平均7成以上,环比有所下降。聚酯工厂、江浙织机负荷维持高位,下游聚酯产品库存有所上升,价格重心略有回落,下游需求尚可,对PTA、MEG有一定支撑。

六、期货行情

上周五期货主力合约1801与华东现货基差-55,周内主力期货合约震荡偏强,现货重心小幅反弹,期货涨幅不及现货,较现货升水幅度缩小。上周仓单3231张,仓单净流出2025张,交割结束,仓单数量开始增加。