2017、2018榨季增产 白糖期货甜蜜不在

近期,受巴西制糖比下调提振,原糖上涨,国内郑糖也跟随上涨。不过2017榨季、2018榨季增产事实存在,白糖的甜蜜局面还会持续么?今天我们就一起来关注一下。

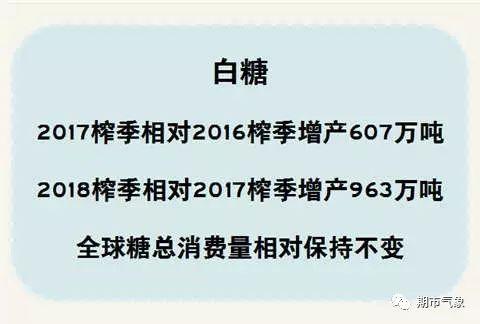

供应方面,根据USDA报告,全球糖产量2017榨季相对2016榨季增产607万吨,2018榨季相对2017榨季增产963万吨,而历年来全球糖总消费量相对保持不变。有统计表明人均消费白糖是每年20斤,人口虽然增长,但伴随着健康饮食理念的增强,白糖总体消费是此消彼长、基本保持不变的。

国内消费方面,夏季饮料消费旺季已过,成品糖和碳酸饮料的同比都维持较低水平,后期也难有明显增长。同时淀粉糖的替代效果明显。相比于2015年,淀粉价格下跌了30%。淀粉糖行业产能过剩,价格持续低迷。未来因为玉米价格维持低价,预计淀粉糖也将处于低位运行区间。淀粉会继续替代白糖的消费约200万吨。这也将打压白糖的消费市场。

再来看白糖产量周期规律。由于甘蔗的种植属性,白糖周期呈三年增产、三年减产的规律,伴随着这个规律的是白糖期货价格的负相关性,因此从2017榨季开始,也就是白糖开启三年增产周期的第一年,糖价果然如规律所示走出下行端倪,因此一旦未来三年增产事实确定,白糖三年的熊市之路漫漫。

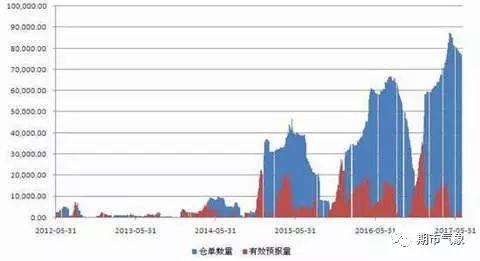

另外,近几年来,郑商所注册仓单的量非常高,但质量上乘的白糖量却有限,随着郑糖09主力合约交割月临近。市场如果要消化这批缓慢流出的仓单,期价必需有所让步。

最后,近期国家发展改革委、商务部、财政部三部门联合发布公告,决定自9月中旬开始分批投放国家储备糖,数量37万吨左右,这也将会给白糖期货市场带来压力。总体来看,国内白糖的供需从宏观上奠定了熊市基础,白糖未来仍会震荡下行。

继续阅读