库存持续去化 成本松动塑料震荡偏弱

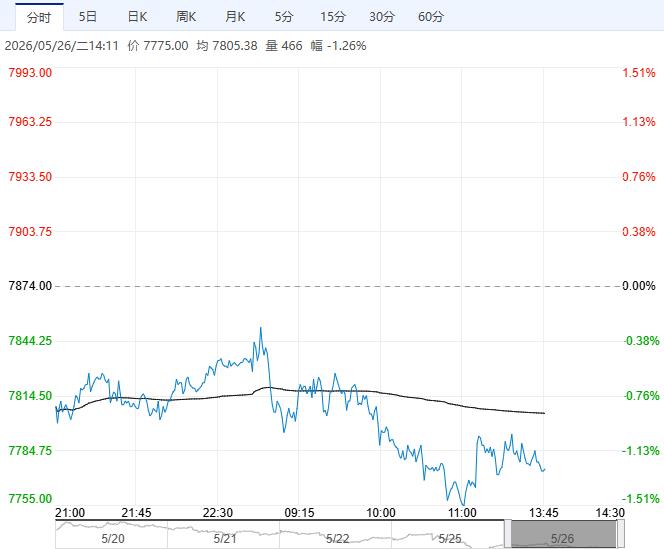

5月26日午盘,塑料主力合约维持低位震荡,目前盘内报7775元,跌幅1.26%。供应端LLDPE生产企业总体供应仍呈陆续回归趋势,下游开工季节性下滑,相对去年同期偏弱,阶段性逢低补库,成交偏弱,成本端原油价格震荡偏弱。塑料供增需弱,生产企业库存下降,成本端支撑有所松动,预计塑料短期震荡偏弱。

银河期货:短期震荡偏弱

供应端,09合约前新产能投放有限,存量开工同比低位。内需维持弱势,下游仍旧呈现低利润、弱订单和低开工格局,PE、PP呈现供需双弱格局。PE煤制产能774万吨占比19%、PP煤制产能844万吨占比18%,山西沁源矿难带动全省乃至全国安监升级,煤价存在利多。但周末特朗普称美伊协议基本谈成,油制PE产能2661万吨占比65%,油制PP产能2670万吨占比55%,依旧是油制工艺占主导,且当前塑料、PP绝对价格高位,依旧包含战争溢价,塑料PP短期震荡偏弱。

一德期货:塑料震荡偏弱

短期地缘局势缓和原油下跌,油化工大概率重心向下。供需方面严重劈叉,5月供应环比小幅增加,需求端多数靠刚性需求维持,投机需求差,产业库存消化缓慢。后期可能的路径:一是靠时间缓慢消化库存;二是预期外的政策;三是地缘局势的反复。单边看塑料价格震荡偏弱,宏观变化是影响斜率的主要因素。

继续阅读