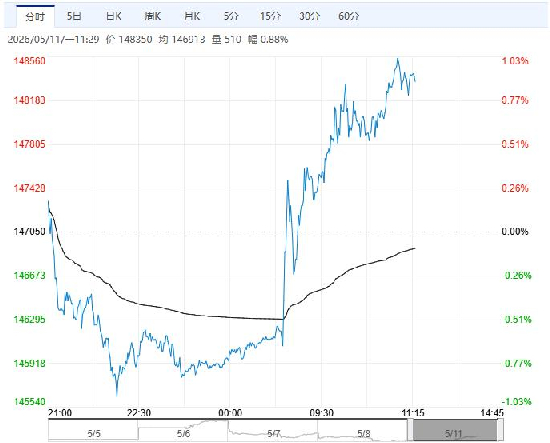

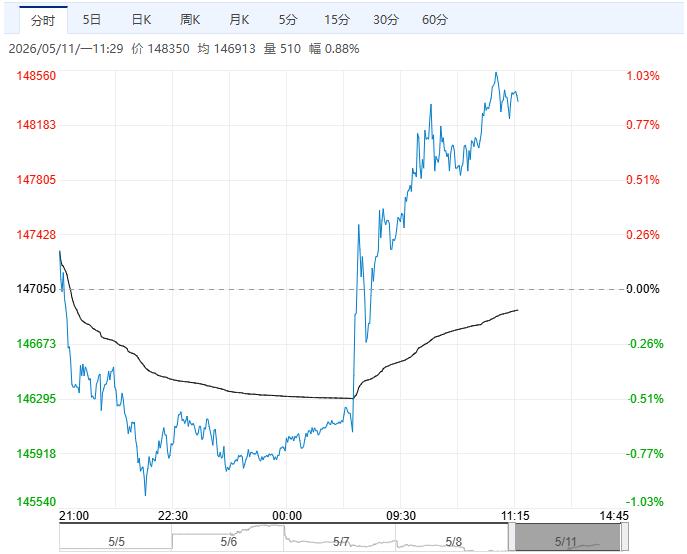

印尼HPM系数超预期上调 政策利好驱动沪镍走强

5月11日早盘,沪镍主力合约走势表现偏强,目前盘内报148350元,涨幅0.88%。5月1日起,华友钴业子公司华飞镍钴将对部分产线开展停产检修工作。上游价格反弹继续推动中游价格上扬并构成成本支撑。不锈钢去库流畅也给镍价一定支持。

东海期货:

2026年印尼RKAB配额大幅下降基本已成定局,全年预估 2.7-2.8 亿吨,同比下降近三成,即便7月有所上调,全年降幅依旧偏大。印尼韦达湾镍矿近期表示,2026年初始RKAB配额为 1200万湿吨,预计5月中旬全年配额用尽,随后矿山将进入维护保养状态,同时正在申请上调配额,配额收紧态势已初步显现。后期随着镍矿产量下降,并逐步传导至冶炼端,将带来基本面实质改善,将给予镍价更强的上行空间。印尼HPM的CF系数上调超预期,直接驱动镍价上涨,HPM 虽是政府计税基准,与市场价存在差异,但也是矿山销售底价,整体抬高镍矿生产成本。中东冲突导致印尼硫磺供应紧缺,抬升MHP生产成本,甚至扰动MHP 正常生产,MHP供应存在下降风险。多重利好因素共振,伴随海内外高库存压力逐步缓解,镍价后市值得期待。

东吴期货:

硫磺运出霍尔木兹海峡,市场一致性预期有所松动,镍不锈钢减仓调整。霍尔木兹海峡没有完全放开之前,镍产业链运行逻辑仍然存在:1.冲突影响硫磺供应,镍矿冶炼生成 MHP 环节受到直接影响,预计节后影响进一步显性;2.印尼镍矿配额 2.6 亿吨预期未改,镍矿价格持续走强,成本端强支撑逻辑仍在;3.印尼修改镍矿基准价计算公式,成本重心显著上移。策略:资金关注度显著提升,波动放大,前期多单可继续持有,追高需要控制风险

继续阅读