需求端进入传统消费淡季 预计沪铅短期偏弱运行

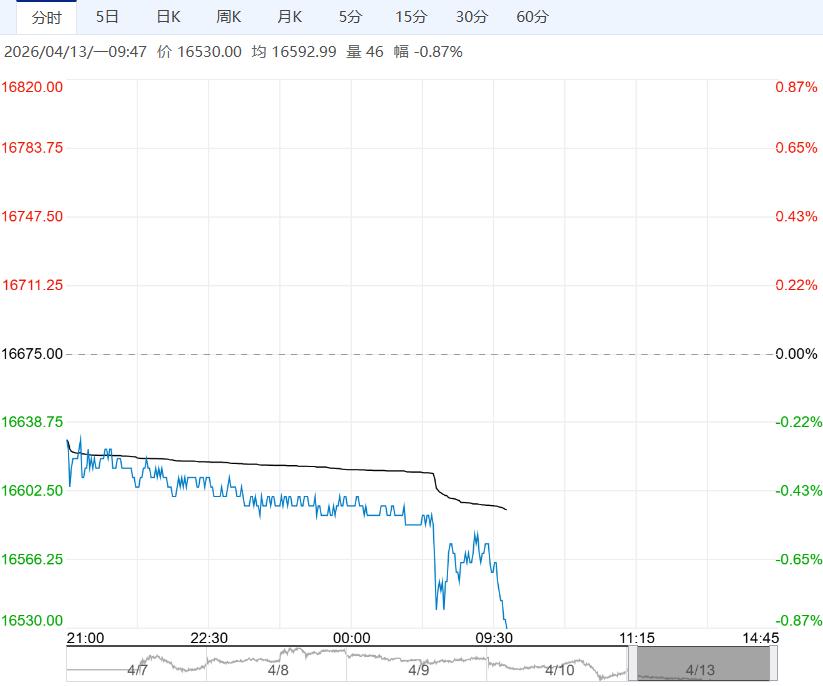

4月13日早盘,沪铅主力合约弱势下行,目前盘内报16530元,跌幅-0.87%。基本面上,供给端原生铅冶炼稳健生产,同时进口窗口打开上方压力明显,铅价逐步逼近再生铅盈亏平衡线,再生铅复产压力显现。需求端,逐步步入淡季,下游表现一般,且国内开始累库。展望未来,上方空间较小,依旧震荡为主。

西南期货:偏弱运行

铅精矿紧平衡格局未根本改变,原生铅企业检修与复产并存,叠加进口铅持续涌入,现货供应整体宽松。再生铅虽受废电瓶原料紧张及企业亏损扩大影响,部分炼厂减产检修,但供应整体偏向宽松。需求端进入传统消费淡季,蓄电池企业以销定产、采购谨慎,加之出口退税下调压制出口订单,现货交投清淡。上周,电解铅社会库存增加2000吨。市场淡季特征明显,铅价上行受阻,但成本支撑也使得深跌不易,预计铅价偏弱运行。

金瑞期货:震荡偏弱运行

再生铅近期复产和检修并存,4月新增江苏,安徽等地炼厂停产,但因利润修复,再生存在复产预期,预计再生铅同样增产;此外,由于一季度进口窗口持续开启,前期进口铅陆续到港,也会带来一定累库压力。需求端方面,由于二季度为铅蓄电池传统消费淡季,叠加部分主流厂商上调电动自行车售价,终端消费难有明显起色。整体来看,4月预计供强需弱,存在一定累库压力,但近期铅价受宏观影响较大,关注美伊冲突的进展。预计铅价震荡偏弱。

继续阅读