下游终端需求有序恢复 沪镍短期或将维持偏强震荡

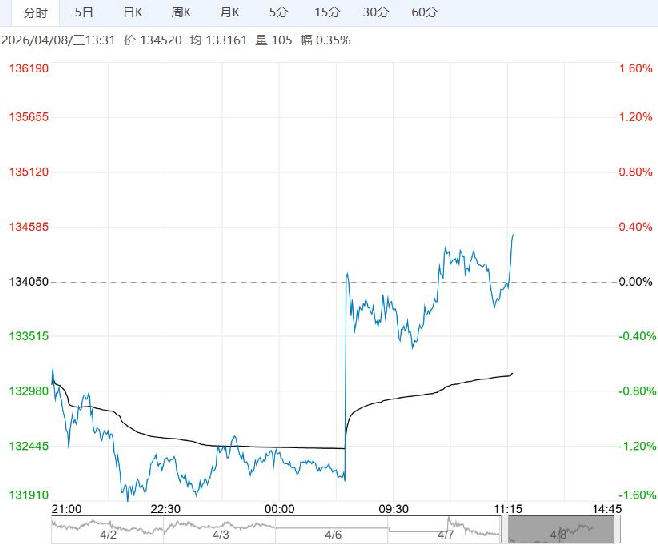

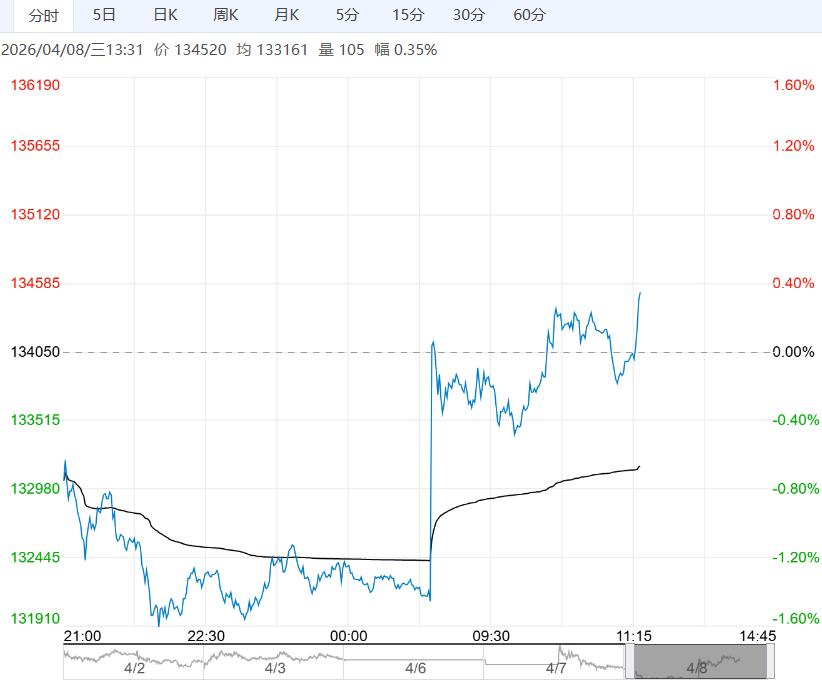

4月8日午盘,沪镍主力合约小幅上涨,目前盘内报134520元,涨幅0.35%。短期来看,霍尔木兹海峡封锁导致美国长期通胀预期上行,风险资产普遍承压,预计镍价亦将跟随走弱。但中期来看,全球镍元素供需改善趋势确定,镍价底部支撑较强,下跌空间有限,不建议做空。

铜冠金源期货:维持偏强震荡

纯镍方面LME库存相对偏高,印尼镍矿政策影响成本端定价,印尼政府修改镍矿HPM计价公式主要针对钴元素单独计税将进一步抬升成本端支撑。美伊达成临时停火协议,宏观风险降温油价重挫;基本面来看,镍矿价格放缓涨势,但高镍铁成本支撑较强,节后国内钢厂排产较满但对高镍铁采购意愿有限,更青睐废不锈钢的经济性,下游终端需求有序恢复,预计短期镍价将维持偏强震荡。

广州期货:下方空间相对有限

硫酸镍方面,MHP产量下降,硫酸镍处于下游订单平淡与原料成本高企交织的格局中,关注中东硫磺供应风险。供需方面,精炼镍供需情况缺乏改善,社会库存维持趋势性积累。综合而言,镍供需矛盾缺乏改善,底部成本支撑犹存,印尼民族资源主义抬头情形下后续抬升镍业成本政策落地概率较高,镍价下方空间预计相对有限。

继续阅读