下游采购仍旧偏淡 沪锌短期或震荡偏弱运行

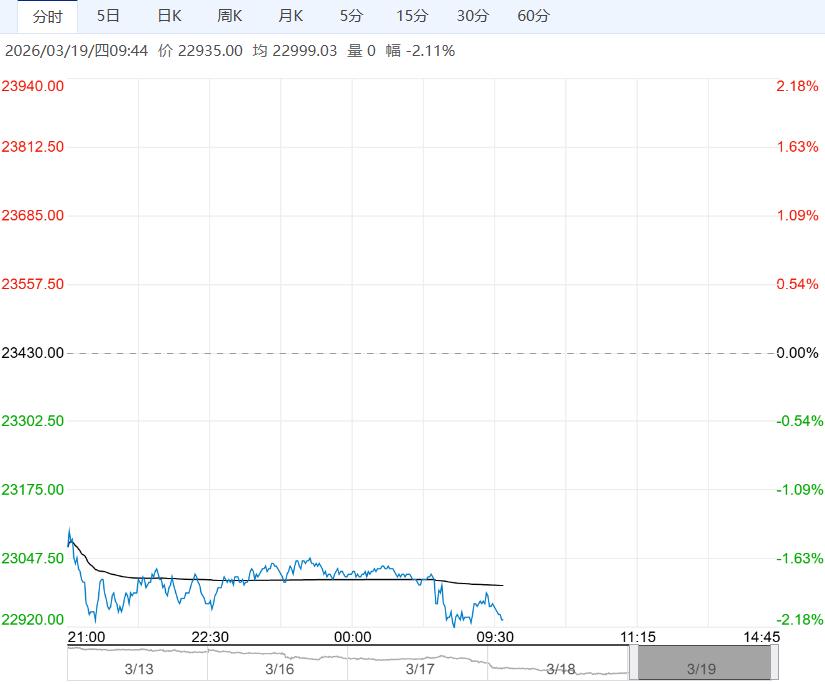

3月19日早盘,沪锌主力合约大幅下调,目前盘内报22935元,跌幅-2.11%。国内社会库存累库幅度较高,已高于过去两年同期水平。伊朗冲突长期化概率提升,油价处于相对高位,市场存在通胀担忧,降息预期下调后有色金属走势承压。沪伦两市锌价增仓下破,锌价形成下行趋势,后续关注锌锭社会库存累库状况,仍需警惕地缘冲突升级、宏观政策超预期带来的波动风险。

广州期货:承压运行

海外待复产产能复产概率降低,锌精矿加工费仍在低位运行,原料端仍提供刚性成本支撑,国内冶炼端仅北方地区因环保限产开工有限,冶炼端依赖副产品利润补偿精炼锌生产亏损,2月精炼锌产出高于往年同期,下游加工企业节后复工复产,进入旺季但终端订单释放不及预期,国内库存快速累库,海外库存水平陡增,引发市场对锌市需求疲软担忧,锌价承压运行。

瑞达期货:震荡偏弱运行

近期沪伦比值回升,出口窗口重新关闭。需求端,下游市场仍处于淡季,地产板块构成拖累,基建、家电板块缓慢恢复,仍缺乏明显增量,而汽车等领域政策支持带来部分亮点。下游市场以逢低按需采购为主,近期锌价回落,下游采购依旧偏淡,现货升水低位,国内社会库存延续增加;LME锌库存小幅下降,现货升水维持低位。技术面,持仓增量价格下跌,空头氛围偏强。观点参考:预计沪锌震荡偏弱。

继续阅读