基本面供需两弱 工业硅短期仍以窄幅震荡为主

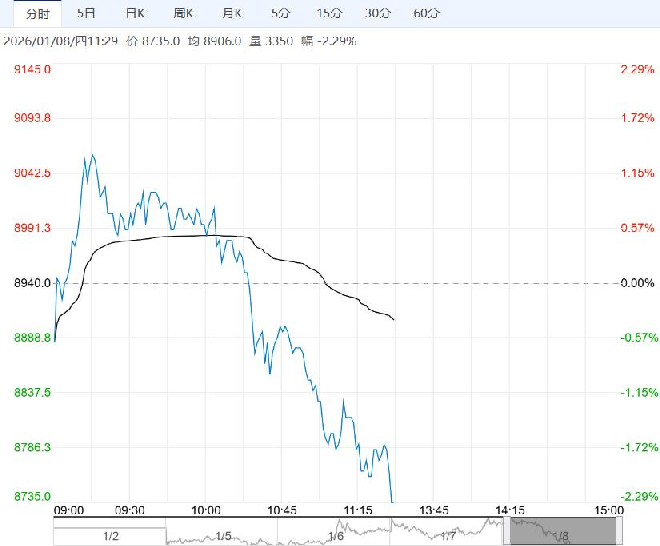

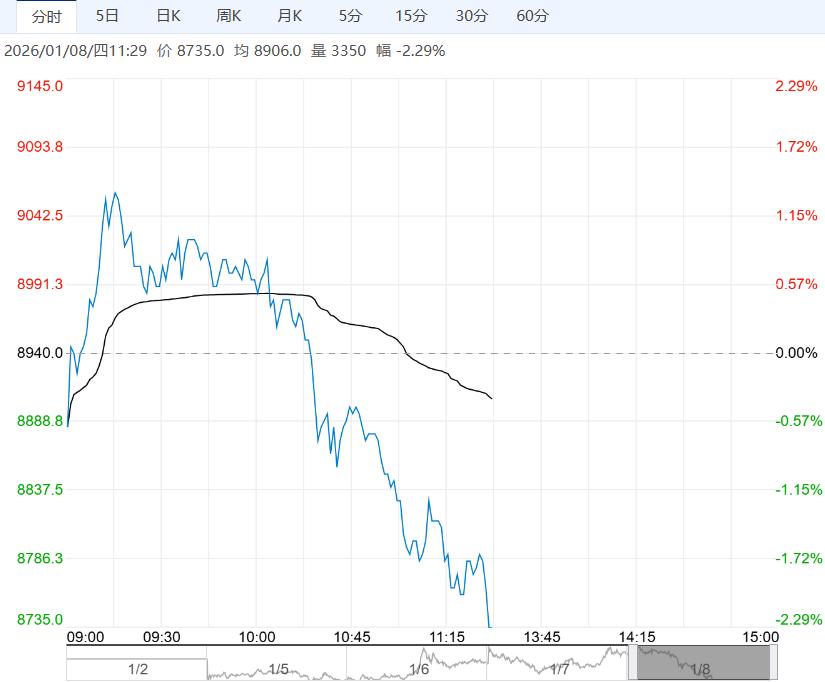

1月8日早盘,工业硅主力合约大幅回落,目前盘内报8735元,跌幅-2.29%。元旦后新疆大厂减产叠加12月以来行业减产延续,预计1月排产较上月减少约2万吨。需求端,受联合减排影响,1月有机硅单体厂开工率预计下滑,昨日多晶硅头部企业出现停产计划,对工业硅采购持观望。工业硅库存仍有较大累库压力,期价或有震荡回调。

国信期货:窄幅震荡为主

供给端,西南地区硅企业开炉数量减少,西北地区硅企开炉数量持稳,工业硅周度产量环比下降。需求端,多晶硅现货报价小幅上行,周度产量略有减少,对工业硅的需求一般;有机硅DMC价格反弹后持稳,行业开工率变化不大,对工业硅需求持稳。工业硅基本面供需两弱,西北大厂前期有减产动作,但工业硅库存压力仍存,后期工业硅价格还是窄幅震荡为主。

首创期货:区间震荡运行为主

需求端多晶硅西南地区硅料厂季节性减产,有机硅行业“反内卷”限产挺价,铝合金受大厂遭受环保因素影响,预期对工业硅需求支撑减少。上周新疆产炉大幅减少,供应预期进一步收窄,加上成本支撑,价格下跌空间有限。但考虑到需求减少,库存偏高去库难度增加,价格高度也受到限制。短期主力合约或以区间震荡运行为主。关注供应端产量变化情况。

继续阅读