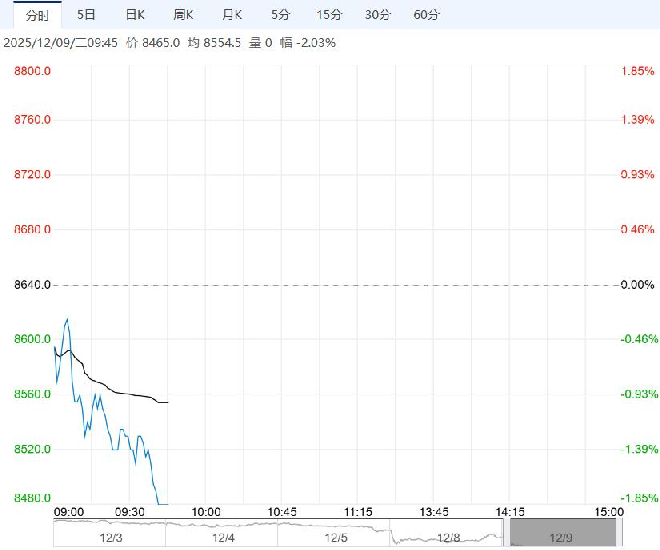

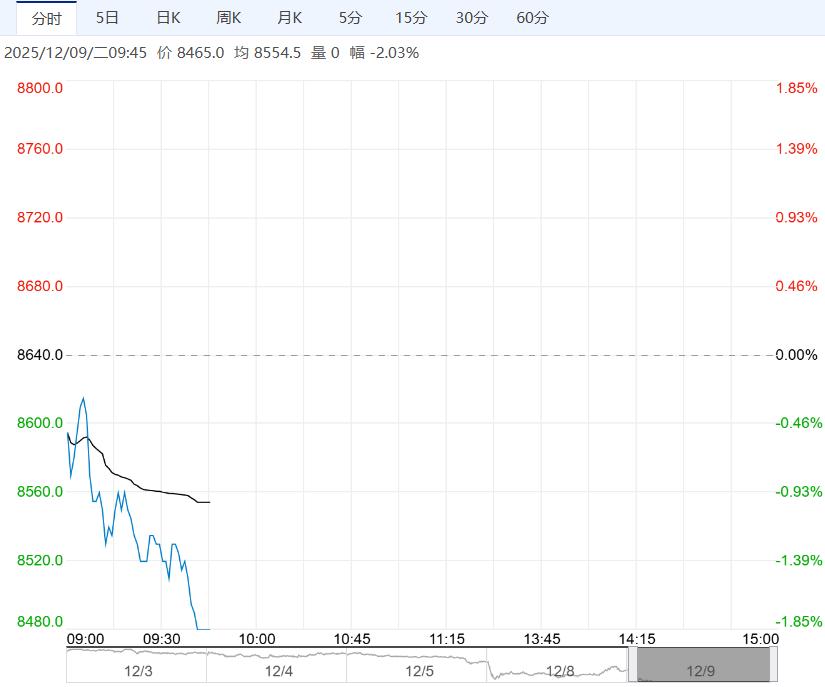

基本面缺乏实质性改善动力 工业硅短期或维持震荡整理态势

12月9日早盘,工业硅主力合约大幅下行,目前盘内报8465元,跌幅-2.03%。需求端方面,有机硅与多晶硅行业在12月均面临需求收缩压力,在双重利空影响下,年末工业硅库存去化预计仍承压。短期来看,新疆地区发布天气橙色预警及安全生产相关通知,或对市场情绪形成一定支撑,但若当地工厂实际减产有限,价格不排除进一步下探的可能。

铜冠金源期货:将维持偏弱震荡

电池片上周跌势放缓,头部一体化企业12月加大减产力度,市场决策存在分化,需求端加快收紧;组件企业成品库存下相对稳定,但临近年底集中式装机实际需求出现下滑,国内企业中标省市级光伏项目数量下滑,上周中标总采购容量为1232.8MW,环比下滑345.7MW。上周工业硅社会库存升至55.8万吨,临近年底光伏装机和传统消费趋于降温,预计期价短期将维持偏弱震荡。

南华期货:维持震荡整理态势

工业硅当前仍处于供需双弱格局,上下游均存在减停产预期,基本面缺乏实质性改善动力,行业难有起色,但需关注冬季产区环保可能带来的供给端扰动。技术面看,期货价格持续运行于布林震荡带内,短期将紧密跟随多晶硅、焦煤等关联品种价格波动,大概率维持震荡整理态势,而中长期维度价格下方空间有限,具备逢低建仓配置价值。

继续阅读