市场供应压力仍较大 预计乙二醇短期维持震荡筑底

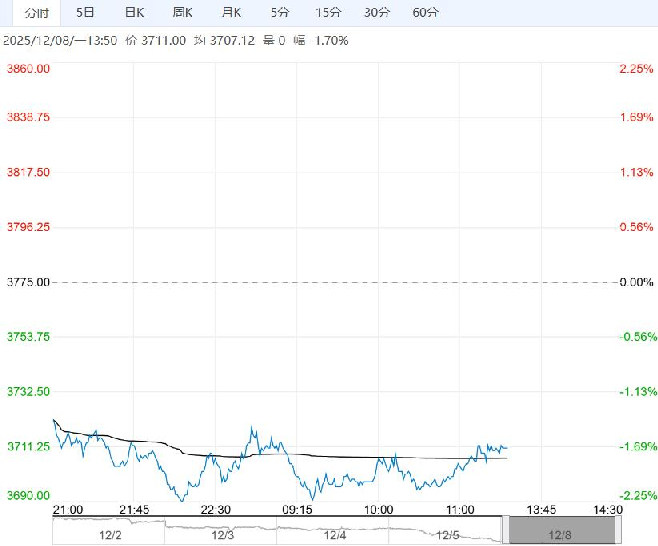

12月8日早盘,乙二醇主力合约维持低位震荡,目前盘内报3711元,跌幅-1.70%。国内供给量12月预期下降,进口量小幅下降,港口累库幅度或将放缓,中期随着检修结束预期国内产量仍然偏高,叠加新装置逐渐投产,供需格局的预期仍然偏弱。估值目前同比中性偏低,但需要进一步压缩负荷来减缓累库的进度,短期累库减缓下跌存在阻力,中期建议逢高空配。

广州期货:维持震荡筑底

虽有伊朗限气装置检修增加,但国内裕龙石化、宁夏畅亿、巴斯夫投产及后期装置检修不多,新增产能持续释放,乙二醇供应压力仍较大。近期港口库存累库明显,后续到港量缩量不明显,现货供应偏宽松。后市来看,乙二醇高供应、高库存下四季度累库压力可能加剧,乙二醇预估维持震荡筑底。

正信期货:难离偏弱震荡格局

当前新增订单延续性不足,常规面料库存压力明显,原料备货积极性不足,部分小型织造企业出现减、停产情况。后市来看,春季订单询价气氛正逐步升温,预计在“双十二”等促销节点带动下,绒类等家居品类销售有望实现阶段性回暖。总体来看,乙二醇成本端持续弱化,国产量减少预期,进口货到货相对平稳,总供应预计减少,需求端聚酯产量小幅提升预期,乙二醇供需结构表现尚可。策略:供应压力有所缓解,但远月供需转弱预期难改,预计短期乙二醇难离偏弱震荡格局。

继续阅读