终端消费进入淡季周期 工业硅短期或延续调整

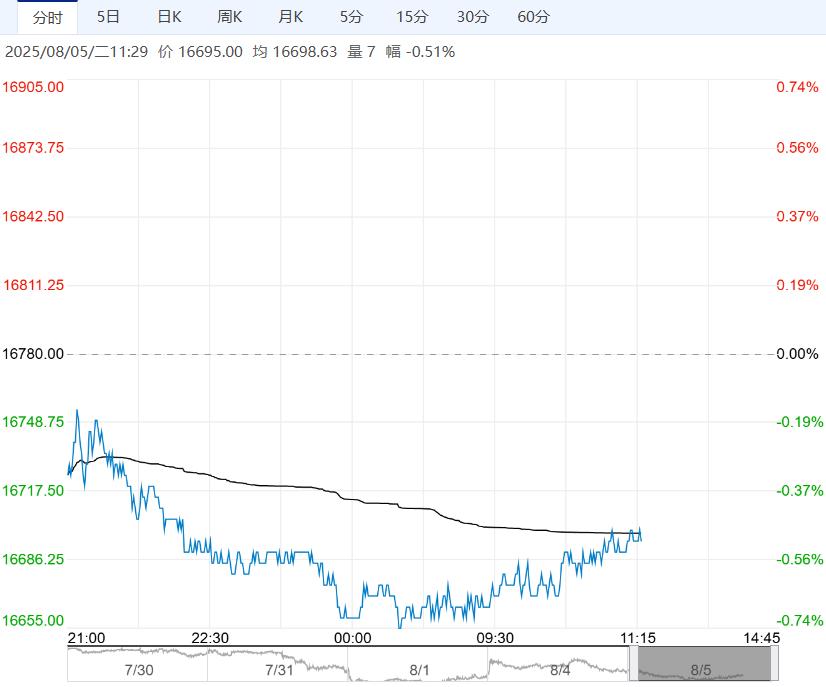

8月5日早盘,工业硅主力合约弱势下行,目前盘内报16695元,跌幅-0.51%。宽松格局尚未扭转,广期所大幅降低持仓数量下,盘面或有回调压力。但在国家禁止无序竞争的指导下,反内卷情绪尚未完全消退,下方成本仍有一定支撑。策略上,可尝试波段操作。

国投期货:震荡回调

工业硅期货继续减仓下行,多晶硅“反内卷”预期边际消退,情绪传导下,工业硅多头持续减仓离场。从现货端看,各主产区供应呈现边际增量,而多晶硅8月需求增量的兑现仍存不确定性,有机硅龙头单体厂则仍处于逐步复工中,工业硅周度库存小幅累积态势。回溯前期,市场除估值处于历史低位区间外,基本面未发生显著变化,当前情绪面影响弱化,预计短期价格将震荡回调。

铜冠金源期货:延续调整

光伏电池市场受集中式项目订单显著下降影响,价格上行空间有限,Topcon183N上周成交区间继续上行至0.29-0.3元/瓦,厂商扩产意愿较为谨慎;组件端国内呈现有价无市格局,分布式组件需求难有增量,仅靠HJT大尺寸组件溢价程度相对较高出货较为坚挺,若原料不再继续走高,组件或进入震荡走弱阶段,社会库存上周升至54万吨,工业硅现货市场因盘面高位大幅回落受到承压,近期国内反内卷情绪转弱叠加终端消费进入淡季周期,预计期价短期延续调整。

继续阅读