市场过剩压力不改 沪镍短期或维持震荡偏弱

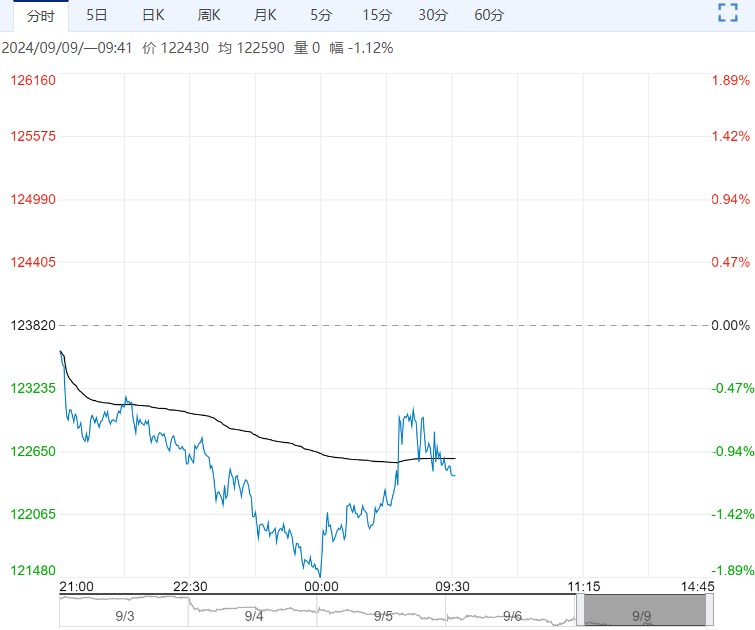

9月9日早盘,沪镍主力合约弱势震荡为主,目前盘内报122430元,跌幅-1.12%。沪镍主力合约继续下寻支撑,下周会在12-13万元之间波动整理,印尼征税消息对镍结构性变化会形成影响,关注后续行业内部调整。经过风险资产共振回调后,关注整体情绪修复变化。

广州期货:维持震荡偏弱

镍矿方面,印尼镍矿供应仍偏紧,但近日印尼天气有所好转,若后续印尼镍矿供应放量,那么镍不锈钢产业链成本支撑将减弱。硫酸镍方面,虽然目前硫酸镍库存偏低,但由于中间品价格跟随镍价下调,成本支撑减弱,加上下游补库需求有限,硫酸镍或窄幅偏弱运行。综合而言,短期市场氛围或继续偏空,镍维持趋势性累库,过剩压力不改,对镍价维持震荡偏弱观点,后市关注宏观面指示及印尼镍矿供应变化。

西南期货:震荡运行

从基本面来看印尼镍矿偏紧格局继续延续,镍矿价格有所上行,印尼仍在大量进口菲律宾镍矿,当地镍铁厂有大量补库需求,不过受到矿价上涨影响,镍铁厂利润持续挤压,总体来看成本支撑较强,纯镍产量已经处于高位,需求端有所走弱,不锈钢消费仍旧疲软,库存仍在高位,不过8月部分钢厂为旺季做准备,有补库行为,8月份三元材料排产情况有所好转,不过需求转好并未明显传导至产业链上游,硫酸镍需求仍旧清淡,旺季兑现预期仍有待观察。综上来看,镍价基本面过剩格局延续,或随宏观情绪震荡运行。

继续阅读