商品期货早盘全面涨红 有色金属强势回归

集金 期货 通01月25日消息:周四(1月25日),商品期市早盘全面涨红,有色金属集体领涨,农产品板块涨跌互现。

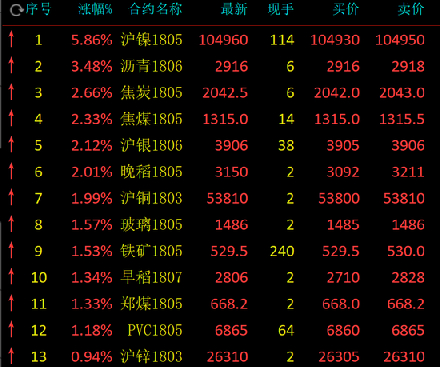

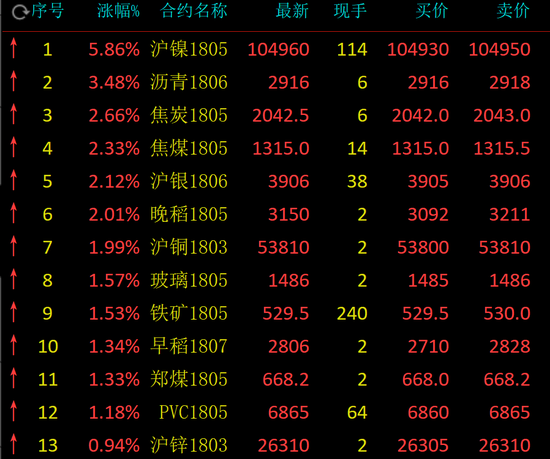

镍直线上升领涨5%,铜涨近2%;化工品继续走强,沥青上行逾3%,玻璃(1486, 23.00, 1.57%)、PVC(6865, 80.00, 1.18%)涨逾1%;黑色系再次回调,焦炭(2043, 53.00, 2.66%)、焦煤升逾2%,铁矿石止跌回升1.53%;农产品涨多跌少,豆粕、菜粕(2308, 15.00, 0.65%)上行,棉纱、苹果标绿。

截至午盘收盘,沪镍暴涨5.86%,沥青涨3.48%,焦炭涨2.66%,焦煤涨2.33%,沪铜(53810, 1050.00, 1.99%)涨1.99%,玻璃涨1.57%,铁矿石涨1.53%,郑煤涨1.33%,PVC涨1.18%,热卷涨1.02%。跌幅方面,棉纱跌0.45%,锰硅跌0.29%,甲醇跌0.28%。

沪镍创2年来新高 新动能底部支持获认可

近期镍的表现与美元高度相关,美指疲软跌破90大关,镍领涨有色金属,一路高创历史新高。目前油价处于高位,美元处于弱势,对基本金属市场普遍存在利好,镍作为敏感度较高的金属,短期在美元进入弱势周期后,仍然会偏强运行。

在库存消耗的环节,国内2017年电解镍库存量从23万吨下降到12.8万吨,去库存取得进展。2017年国内镍消费结构中,不锈钢消费占85%,增长3.3%,电池消费占比3%,消费增幅达到44%。未来不锈钢新增产能将面临印尼400万吨国内项目产能的进口冲击,占国内2017年表观消费量2000万吨的20%,传统动能领域的镍需求增量受限。市场的乐观预期集中在,新能源汽车电池用镍需求将从目前的3%上升至10%,新动能用镍需求的现有年均50%增幅可以保持。

根据专家评估,2017年全球原生镍产量205.2万吨,同比增3.06%,消费量达到215万吨,同比增5.55%,缺口由去年的4.6万吨扩大至今年的9.8万吨。展望2018年,由于印尼供应的增加,全球原生镍产出增长7.5%至220.3万吨,而需求平稳增长5%至225.9万吨,供应缺口预计收窄至5.3万吨。

行业评估的总体定调是,明年由于供应缺口继续存在,新动能支持的镍显性库存消耗有利,镍价格总体的运行区间改善上移,有望冲击国内上市高点水平。

沪铜短期疲软后再反弹 或将维持微弱震荡

短期来看,上周铜精矿加工费有所回升,加工费长协谈判之后,铜矿供需均比较活跃,精炼铜产量得以保障,另外,全球铜库存均有一定上升,淡季累库状态进一步的坐实,且获利多头的持续平仓导致铜价格回落,但由于累库量并没有超预期之处,铜价格难以过度下跌,但因短期现状难以结束以及宏观去杠杆的影响,短期也无回升驱动,整体铜价格以震荡结构为主。中期来看,全球铜精矿供应2017年刚性增量比较小,而弹性增量主要取决于价格,而精炼产能虽然投放较多,但受限于铜精矿供应,实际供应增量不足以使得铜价格再度下跌,因此中期铜价格筑底预期明显。

分析人士表示,LME注册仓单铜库存以及中国铜产量大增,令铜价出现恐慌性下挫。不过,考虑到当前累库量并未太过,对于铜价的冲击或缺乏连续性,短期价格或将维持偏弱震荡。

下载关注集金期货通APP,查看实时期货行情走势,获取权威 期货投资 信息!